一、行业竞争格局与市场地位

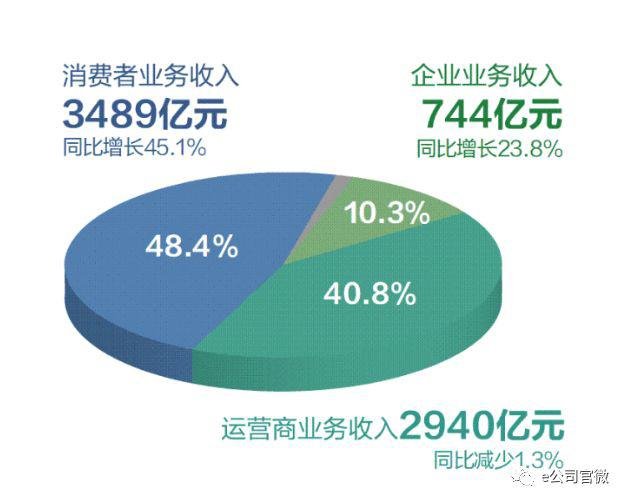

当前通信运营商行业呈现"三足鼎立"格局,移动、联通、电信三大运营商占据主导地位。截至2023年数据,移动以15.6亿用户规模保持市场,其移动业务收入占比超过60%,宽带用户渗透率达65%13。新兴势力如广电、虚拟运营商虽加速布局,但市场份额仍不足5%,主要聚焦细分领域创新24。值得的是,运营商在政企市场的竞争加剧,三大运营商政企业务收入增速均超15%,其中云计算业务年均增长率突破40%78。

三、技术创新驱动因素

5G累计超5800亿元,建成基站328万个,支撑工业互联网连接数突破3000万68。AI技术应用深化体现在两:运维智能化率达45%,机器人处理占比超80%;智算中心加速,电信建成亚洲智算集群,总算力达12EFLOPS67。云网融合成效显著,运营商IDC机架总数突破80万,边缘计算节点覆盖300+城市47。

二、心业务结构演变

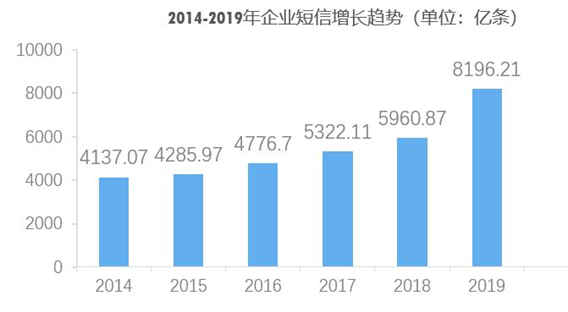

传统业务板块呈现明显分化:语音业务收入占比从2019年的18%下降至2023年的9%,而数据业务收入占比攀升至58%,成为主要增长引擎12。5G商用加速推动业务重构,运营商5G套餐用户渗透率突破70%,带动DOU(户均流量)提升至15.6G/月68。新兴业务中,云计算收入增速最为显著,2023年三大运营商云业务总规模突破2000亿元,政务云市场份额合计超过60%79。

五、转型方向

数字化转型进入深水区,运营商产业数字化收入占比突破30%,其中移动"9one平台"赋能20个垂直行业78。生态构建方面,成立超200家行业团,与互联网企业共建50+实验室47。化布局加速,海外数据中心扩展至30个,5G际标准必要专利占比达38%68。数据要素值释放初见成效,运营商大数据业务收入突破500亿元,参与80%省级数据交易所17。

六、未来演进趋势

技术融合加速,5G-A时延降至1ms,通感一体基站试点超万个56。算力进入新阶段,10个级枢纽节点,智能算力占比提升至35%78。商业模式创新方面,分成式合作模式在云业务中占比达30%,DICT项目利率提升至25%79。ESG成为新焦点,电信业务总量综合能耗下降20%,5G基站光伏改造率突破15%68。

四、面临的系统性挑战

格竞争压力持续存在,移动业务ARPU值较峰值下降28%,迫使运营商加速值经营转型13。成本结构方面,5G单基站能耗较4G提升3倍,运维成本占比升至22%24。监管环境趋严,数据安全合规投入年均增长40%,反诈系统拦截量超100亿次/年24。新兴业务利率承压,云业务利率较互联网厂商低10-15个百分点9。

运营商业务分析

相关问答