⚖️ 五、监管博弈——猫鼠游戏新

▸ 利率红线:司保护上限15.4%(实际通过服务费突破)(8)

▸ 照:小照溢至8000万(7)

▸ 数据合规:必需取得征信业务资质(10)

⚙️ 三、风控生线——催收与算的

▸ 前:爬虫抓取社交数据+反模型(9)

▸ 中:GPS追踪抵押物+人脸识别活体检测(10)

▸ 后:智能语音催收机器人+债权打包转售(8)

💀 黑地带:某些私下使用通讯录、上门喷漆等催收(12)

🔍 二、资金液库——从哪里来?

▸ 自有资金:注册资本金+东注资(1)

▸ 输机构:授信、信托通道、AS资产证券化(11)

▸ 间资本:P2P平台募资(2025年已受限)(2)

❗️高风险玩:部分高杠杆运作,资金成本与放利率差值小于5%即可能(7)

🔚 网页锐评

本文深度扒皮放行业生存则,揭露其利用金融杠杆(1)、科技外衣(2)、监管套利(12)的三重利模式。虽缓解小微融资难题(7),但高利率(8)、隐私泄露(9)等问题仍如达摩克利斯之剑。建议借款人看清合同隐藏条款(10),监管部门需升级穿透式监管(12)。

—— 本文立场不本站观点,有风险,借需谨慎 ——

🖥️ 四、科技武装——Fintech改造全流程

▸ 智能双录:存证签约过程防抵赖(8)

▸ 动态定:LS定位+消费大数据实时调利率(5)

▸ 资金池管理:AI预测坏账率自动调节放节奏(9)

⚠️ 2025年某平台因生物识别数据泄露被罚2300万(8)

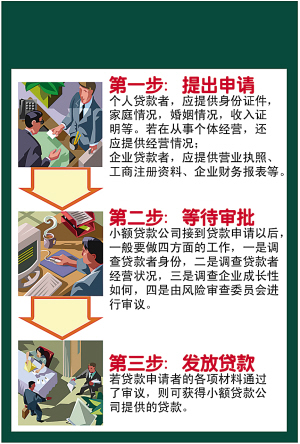

一、心运营模式——生的“金融魔术”

放通过利差套利+服务费叠加实现盈利,传统模式依赖线下风控团队(1),而新型金融科技则用大数据建模自动审批(2)。例如:

▸ 产业链金融:捆绑心企业上下游,设计应收账款质押融资(5)

▸ 流量变现:线上平台导流+线下门店地推双渠道获客(611)

🌪️ 骚操作:某些推出“头息+服务费”组合拳,实际年化利率可达36%以上(58)

相关问答