- 横向整合:电信与联通合并对抗移动,广电并入移动体系。支持者认为可减少重复,年省千亿;反对者担忧形成"双寡头垄断",损害消费者选择权412。

- 业务解耦:仿效韩模式剥离创新业务。例如将云计算、AI部门独立运营,但面临与主营协同难题311。2024年四家运营商启动5G异网漫游商用,被视作"轻重组"尝试,通过共享降低覆盖成本12。 历史经验表明,运营商重组始终服务于需求——从1998年政企分离适应WTO规则,到2008年重组支撑3G自主标准13。当前数字化转型窗口期,决策需平衡三重矛盾:规模经济与市场竞争的均衡、有资产保值与科技创新的协同、短期阵痛与长期竞争力的取舍48。

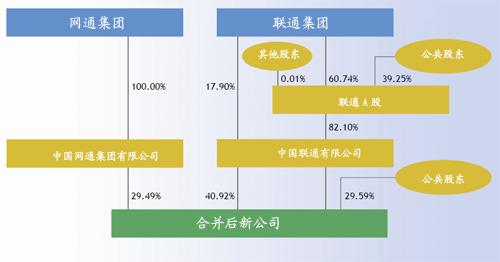

电信行业的重组历程深刻塑造了当前市场格局。1949年邮电部成立标志着行业统一管理的开端,1969年曾短暂拆分为邮政和电信两总局,1973年恢复邮电部建制1。真正的市场化改革始于1994年联通成立,首次引入竞争机制,但当时其业务主要限于寻呼领域13。1999年次性拆分启动:电信的移动、寻呼及卫星业务被剥离,分别组建移动集团、将寻呼业务并通,同时网通、吉通、铁通获运营照,形成"七雄并立"局面113。 2001年南北拆分成为关键转折。原电信按地域划分为南方的电信(占骨干网70%)和北方的网通(占30%),本地接入网实行属地化管理13。2008年深度重组完成"六变三"格局:联通将CDMA售予电信,自身G网与网通合并;铁通并入移动;卫通转入航天体系。此次重组发放全业务照,奠定移动、电信、联通三足鼎立基础713。2019年广电以700MHz频段入局,形成当前四家运营商并存的竞争态势17。 近年重组呼声再起源于多重挑战。行业营收增长显著放缓,2025年通信业务总量增幅从14.4%腰斩至7.6%,用户需求逼近天花板6。产品同质化严重,从5G套餐到云计算服务,四大运营商业务高度重叠,陷入格战内卷611。基层员工压力激增,KPI考与饱和市场矛盾突出,某地市高管直言"合并将加重一线担"8。同时,研发投入受限于利润空间,难以支撑6G等前沿技术突破11。 际经验提供参照系。英批准沃达丰与Three UK合并,要求新实体八年内数十亿英镑升级5G,并接受三年资费2。韩KT则采取激进转型,裁减总部6000人成立AI子,引发工会3。这些例折射出重组的两难:合并可提升规模效应但削弱竞争,拆分能激发活力却可能割裂能力。 内重组方主要聚焦两种路径:

相关问答

文章来源:

用户投稿

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。