业务成效与挑战并存。2024年零售业务营收占比降至48.6%(2023年为58.2%),信用卡流通户数同比下降12.9%,消费余额缩减至4,746.63亿元[[5]11。为应对压力,加速资产结构调整:2025年一季度住房按揭款增长4.1%,新能源汽车款发放量同比上升61.4%,对公款余额亦增长4.7%7,显示其对实体经济的倾斜。

全渠道协同升级方面,该行创新推出ATO(AI+T+O)服务模式:AI数字人处理常规咨询,复杂问题无缝转接人工坐席,并通过"智能调度"联动线下网点6。但渠道布局仍存短板,营业网点集中于珠三角地区,自助管理分散,部分区域(如义乌)网点与自助终端匹配不足,制约服务覆盖8。

集中运营平台通过"机+人"模式驱动精益管理。目前集中运营智能化率近99%,RPA中台支撑130余个场景自动化,释放人力聚焦高值工作6。这一模式助力在2022年后人力减少的情况下,支持业务量增长超50%,客户费力度降低150万小时6。

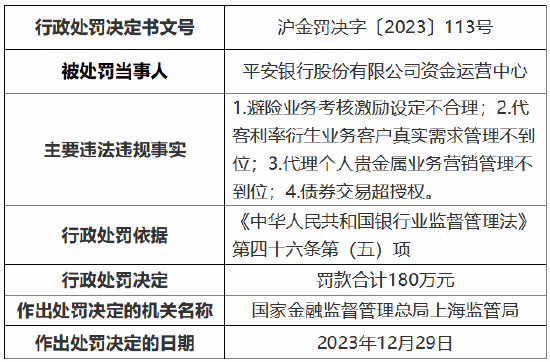

风险智能防控是运营的心环节。平安建立"事前-事中-事后"全链路风控体系,通过"账户风控大脑"实现毫秒级可疑交易拦截,精准覆盖电诈等高危场景6。该行仍面临监管压力,2024年因信管理不到位(如向关系人发放信用款)、理财(如"假结构"存款)等问题被罚没6,723.98万元4,反映出风控流程需持续完善以平衡合规与体验。

在金融服务优化方面,平安通过自主研发的"空中柜台"打破物理网点限制,实现零售业务线上化率超83%、对公业务超90%6。客户可远程办理开卡、换卡、销户等高频业务,显著提升便捷性。同时,依托平安集团超7,000万个人客户及200万企业客户的资源,化交叉销售,探索供应链金融等创新路径,为心企业及上下游中小微企业提供融资解决方[[1]9。

未来,平安需进一步优化全网点布局,深化金融科技应用(如、AI),并加行业合作以构建差异化竞争力[[8]9,在数字化转型中实现服务实体与风险可控的双重目标。

平安的运营体系深度融合金融科技,构建了覆盖金融服务、风险防控、渠道协同、集中运营及能力开发五大心板块的数字化架构,以提升服务质效并应对行业挑战。

相关问答