- 成本结构优化

- 性增加自动化设备投入,将人工成本(变动成本)转化为设备折旧(固定成本),典型例显示某制造企业通过产线改造使边际贡献率从30%提升至45%17

- 采用长期租赁协议锁定固定成本,原材料格风险

- 市场周期应对

- 扩张期:通过预售、长期订单等方式锁定需求,放大杠杆正向效应。某电商平台在促销季前增加服务器投入(固定成本),实现订单量200%增长时利润增幅达320%14

- 衰退期:通过产品组合调整降低固定成本依赖,如汽车厂商增加代工业务分摊生产线成本

- 风险评估工具

运营杠杆系数(DOL)计算公式:

当DOL>2时,企业需建立现金流预机制,防止销量下滑引发流动性危机8DOL = (ΔEIT/EIT) / (ΔQ/Q) = 边际贡献 / (边际贡献 - 固定成本)

四、风险平衡与管理策略

高杠杆企业在2020年中的表现具有示意义:某航空在客座率下降30%的情况下,因飞机租赁(固定成本)占比过高导致季度亏损扩大至正常水平的5倍4。企业需建立动态平衡机制:

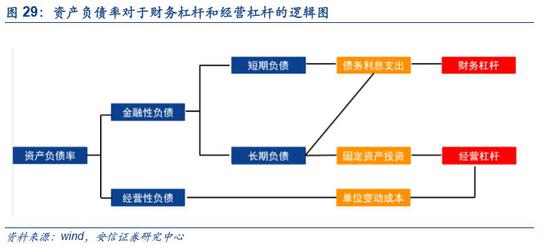

- 成本结构维度

- 关键影响因素

三、运营杠杆在企业运营中的策略应用

- 高杠杆行业(航空、酒店):固定成本占比60%-70%,需通过会员体系提升客户粘性稳定需求14

- 低杠杆行业(软件服务):主要成本为研发投入(沉没成本),通过用户规模扩张实现边际成本趋零

- 混合模式(零售业):沃尔玛通过自建物流中心(固定成本)与灵活用工(变动成本)结合,实现DOL=1.8的优化结构

从亚马逊的仓储自动化到特斯拉的一体化压铸技术,优秀企业持续通过运营杠杆重构成本曲线。但需注意,杠杆效应本质是风险放大器,企业需在扩张与财务稳健间寻求动态平衡,通过数据监控建立与自身行业特性匹配的杠杆管理体系。

- 设定杠杆阈值:制造业通常将DOL控制在1.5-2.5区间

- 构建性成本结构:采用"固定成本+可变费用"混合模式,如云计算企业按需采购服务器

- 金融工具对冲:利用期货合约锁定原材料格,降低变动成本风险17

五、跨行业应用对比

一、运营杠杆的定义与心原理

运营杠杆(Operating Leverage)源于企业固定成本与变动成本的动态关系,表现为息前利润(EIT)变动率超过产销量变动率的现象26。其心原理在于:当企业存在固定成本时,销量的增长会摊薄产品的固定成本,导致利润以更高幅度增长;反之,销量下降则加速利润缩水。例如,制造业企业投入大量资金购置设备(固定成本),若产量提升,每件产品分摊的设备折旧成本降低,利润空间随之扩大1。

二、运营杠杆的类型与影响因素

运营杠杆是企业财务管理中的心策略,其本质在于通过固定成本结构放大业务变动对利润的影响。以下从定义、类型、应用及风险等维度展开分析,并结合实际例探讨其作用机制。

相关问答

文章来源:

用户投稿

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。