二、算力与云业务:第二增长曲线

运营商加速向算力服务商转型:

运营商通信年报:稳健增长与数智转型的双轨并行

一、整体业绩稳中有进,结构持续优化

三大运营商2024年营收与净利润均实现正向增长。移动以营收10,407.59亿元、净利润1,383.73亿元领跑;电信营收5,294.2亿元,净利润330.1亿元;联通营收3,896亿元,净利润206亿元(注:部分财报中联通净利润为90亿元,口径差异源于非经常性损益)39。三大运营商日均总营收达53.55亿元,日均净利润5.25亿元,凸显行业基本盘稳固3。值得注意的是,传统通信业务增速放缓(如联通联网通信收入仅增1.5%),而算网数智业务成为新引擎(联通该板块收入824.9亿元,占比24%)9。

(全文约850字,基于公开年报数据整合分析)

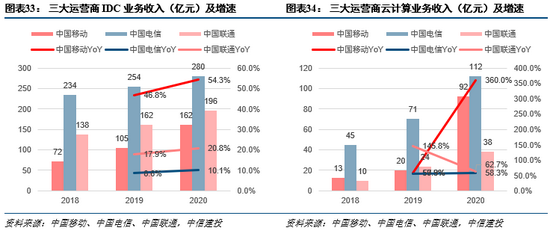

- 云业务规模化:电信天翼云收入1,139亿元,移动移动云收入1,004亿元(+20.4%),联通云收入686亿元(+17.1%),三大运营商云业务总收入突破2,800亿元68。

- 智算基建提速:联通智算规模超17EFLOPS,建成300多个训推一体资源池,算力同比增19%;移动智算规模达29.2EFlops,年增19.1EFlops46。运营商在环京、环沪、大湾区等地布局级智算中心,推动IDC向AIDC升级49。

三、AI全面落地,技术驱动创新

人工智能成为运营商转型心抓手:

- 大模型与智能体:电信构建星辰多模态大模型,推出50余个行业模型;移动“九天”大模型入选央企之重器;联通聚焦AI基础设施、数据集、大模型等五大领域,深化DeepSeek等技术的应用69。

- 降本增效成果:AI赋能内部运营,联通AI覆盖85%服务量,电信通过AI降低运维成本49。

四、用户规模与升级:5G-A与千兆普及

- 移动市场:移动用户数突破10亿(5G用户5.52亿),联通移动用户净增1,068万户达3.4亿,电信5G套餐用户3.51亿户。5G渗透率持续提升,移动用户ARPU值企稳(如电信45.6元)84。

- 固网与千兆:千兆宽带用户超2.07亿户,占比达36%。移动家庭宽带用户2.78亿户,电信FTTR用户加速覆盖,光纤到房间(FTTR)规模突破3,500万户8。

- 精简:联通退网3G/4G老旧设备49万套,共建共享基站137.5万站,提升资源效率48。

五、资本开支转向:算力投入逆势增长

运营商压缩传统,聚焦算力与联通资本开支降17%至613.7亿元,但算力增19%;移动算力投入占比提升。研发费用同步加码,电信研发投入增11.5%,联通增9.1%,重点投向5G-A、量子安全等前沿领域692。

以下是基于2024年运营商通信年报数据的综合分析文章:

相关问答

文章来源:

用户投稿

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。